人生100年論が唱えられている昨今、公的年金をはじめとする日本の社会保障制度が、徐々にほころびを見せ始めています。

現在のように、平均寿命が男女ともに80歳を超えている状況下において、受給開始年齢(当初は60歳、現在は65歳)は引き上げられており、今後もその傾向が続く可能性が高く、公的年金だけでは未来が厳しくなる一方です。

その為、我々現役世代は自ら備えていくことが必要です。

今回資産形成の上で活用したい役立つ制度を記事にしました。様々な選択肢があるなか、どの制度を活用すればいいか悩んでいる方の参考になれば嬉しいです。

Contents

資産形成に役立つ制度

私的年金

私的年金とは以下の通りです。

私的年金は任意で加入するもので、確定給付型と確定拠出型の2種類があります。

確定給付型とは、将来支払われる年金の額があらかじめ決まっているタイプの年金制度です。

一方、確定拠出型とは、一定の掛金を加入者が拠出・運用し、その運用結果によって、将来の年金額が決まるタイプの年金制度です。

更に確定給付型には確定給付企業年金(DB)、厚生年金基金等があり、確定拠出型には企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)があります。

ここでは、一般的に普及している確定給付企業年金、企業/個人型確定拠出年金に絞って比較表を作成しました。

| 項目 | 確定給付企業年金 | 企業/個人型確定拠出年金 |

| 特徴 | 給付額を先に決める | 拠出額(掛金)を先に決める |

| 仕組み | ①将来の給付額を決定 ②①に必要な掛金を算出し企業が運営 ③決まった給付金を加入者に支払う |

①企業or個人が拠出(注1) ②加入者が投資先を選び運営 ③運用実績に基づいて給付額が決定 |

| 運用者 | 企業 | 加入者 |

| 年金資産 額の把握 |

企業が運用しているので、個別の残高照会は不可能 | 加入者が運用しているので、残高把握は可能 |

| 受給方法 | 決まった給付額を年金、一時金として受け取れる | 年金、一時金として資産残高がなくなるまで受け取れる |

| 税制 | ・受給時に控除あり。 <一時金> →退職所得控除で一定額まで非課税にできる <年金> →公的年金等控除で一定額まで非課税にできる |

・掛金は所得控除になる ・運用益は非課税 ・受給時に控除あり。 <一時金> →退職所得控除で一定額まで非課税にできる <年金> →公的年金等控除で一定額まで非課税にできる |

| 転職/退職 | 一時金もしくは、他の確定給付/供出企業年金に移換することも可能 (ただし、規約に制限されることがあるので注意が必要) |

持ち運びが可能 →本人の申し出で移換が可能 (規約に制限されない) 継続して資産形成を行うことができる |

| 倒産/ 業績悪化 |

本来受け取ることが約束されていた年金が一時金となったり、受取額が減額されてしまう可能性あり | 加入者が投資先の選定を行っているので影響を受ける可能性なし |

| メリット | ・加入者は決まった給付額を受け取れる →決まった給付額が入る為、老後生活設計がしやすい |

・残高を確認できる →個人別の年金口座を持つことで、掛金の運用実績による残高を、いつでも確認することができる。 ・企業にとっては給付を確定していないので、補填する必要がなく負担が軽くなる ・勤め先の業績悪化に左右されない |

| デメリット | ・残高を把握できない ・企業にとっては運用成績が悪化すれば補填しなければならず、業績悪化に繋がる可能性がある ・企業業績によっては減額の可能性がある |

・元本割れのリスク ・価格が変動する為、将来の受給額は見込み額である →例えば60歳時点の支給額から以降の生活プランを立てる際は、あくまでも見込み額から計画を立てることになる。 |

注1:企業型DCには規約に定めてあれば、企業と加入者が拠出するマッチング制度がある

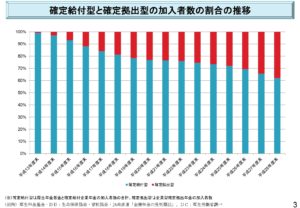

以下加入者数推移から見て分かるとおり、この数十年で確定拠出年金が割合が徐々に増加しています。

これらから言えることは、終身雇用から転職が当たり前になって来た現代において、企業、加入者においても使い勝手のよい確定拠出年金が推し進められていることが要因です。

少額非課税制度

次に、少額非課税制度です。

少額非課税制度とは株式や投資信託の投資金における売却益(キャピタルゲイン)と配当(インカムゲイン)への税率(20.315%)を一定の下で非課税とする制度です。

例えば、売却益もしくは配当金よって100万円得たとします。従来は税率20.315%が課税されるので、手取りは79.7万円となりますが、少額非課税制度を利用すれば、非課税となり100万円得ることができます。

少額非課税制度は、NISA、積立NISA、ジュニアNISAがあります。それぞれ投資金額、非課税期間、年齢などによって使える口座が異なります。

| 項目 | NISA | 積立NISA | ジュニアNISA |

| 利用者 | 日本在住で20歳以上 | 日本在住で20歳以上 | 日本在住で0~19歳以上 |

| 非課税運用期間 | 5年 | 20年 | 5年 |

| 非課税対象 | 分配金/値上がり益 | 分配金/値上がり益 | 分配金/値上がり益 |

| 非課税投資枠 | 120万円/年 (5年間で最大600万円) |

40万円/年 (20年間で最大800万円) |

80万円/年 (5年間で最大400万円) |

| 非課税枠の再利用 | 不可 | 不可 | 不可 |

| 投資可能期間 | 2023年まで | 2037年まで | 2023年まで |

| 購入方法 | 一括 or 積立 | 積立のみ | 一括 or 積立 |

| 投資対象 | 株・投資信託・ETF・REIT等 | 投資信託・ETFなど (金融庁により商品が厳選) |

株・投資信託・ETF・REIT等 |

| 資金の引き出し | いつでも引き出し可 | いつでも引き出し可 | 原則18歳まで不可 |

| 口座開設可能数 | 1人1口座 ※積立NISAと併用不可 |

1人1口座 ※NISAと併用不可 |

1人1口座 |

ここまで資産形成に役立つ制度として確定給付や確定拠出、NISA等の私的年金や少額非課税制度を見てきました。

確定給付年金(DB)や企業型確定拠出年金(企業DC)は企業年金の位置づけで、それぞれの企業で任意で独自に設定されるものであり、一般化しにくい為、次項より各個人が一般的に活用しやすいNISA,積立NISA,個人型確定拠出年金(iDeCo)について焦点を当てて、説明してきます。

NISA・積立NISA・個人型確定拠出年金(iDeCo)

NISA・積立NISA・個人型確定拠出年金(iDeCo)をまとめた比較表が以下となります。

| 項目 | NISA | 積立NISA | 個人型確定拠出年金 (iDeCo) |

一般の投資 |

| 利用者 | 日本在住で20歳以上 | 日本在住で20歳以上 | 日本在住で20~60歳 | 特になし |

| 非課税運用期間 | 5年 (注1:最長10年間) |

20年 | 20~60歳まで | 特になし |

| 拠出金の減税 | なし | なし | 所得控除あり | なし |

| 運用益の減税 | 非課税 | 非課税 | 非課税 | 課税あり |

| 受取時の減税 | なし | なし | 一定額非課税可能 | なし |

| 非課税投資枠 | 120万円/年 | 40万円/年 | 14.4~81.6万円/年 (職業、加入している年金の制度により異なる) |

なし |

| 投資可能期間 | 2023年まで | 2037年まで | 60歳まで | なし |

| 購入方法 | 一括 or 積立 | 積立のみ | 一括 or 積立 | 一括 or 積立 |

| 投資対象 | 株・投資信託・ETF・REIT等 | 投資信託・ETFなど (金融庁により商品が厳選) |

定期預金・投資信託・保険 | 制限なし |

| 資金の引き出し | 可能 | 可能 | 原則60歳まで不可 | 可能 |

| 口座開設可能数 | 1人1口座 ※積立NISAと併用不可 |

1人1口座 ※NISAと併用不可 |

1人1口座 ※NISA(積立含)併用可 |

1人複数口座 |

| 手数料 | なし | なし | 加入・移換時手数料(初回1回のみ):2,829円 口座管理手数料等 |

なし |

| 途中解約 | 可能 | 可能 | 60歳まで不可 | 可能 |

注1:ロールオーバー活用の場合

上記を踏まえて、私が思うそれぞれのメリット、デメリットを纏めました。

NISAのメリット/デメリット

メリット

デメリット

積立NISAのメリット/デメリット

メリット

個人型拠出年金(iDeCo)のメリット/デメリット

メリット

デメリット

まず投資を始めるなら積立NISAがおすすめ!

結論から申しますと、私の現状況下における最適解は”積立NISA“と判断しました。

理由は以下の通りです。

積立NISAの年間積立可能金額は40万円で、月々3.3万円となります。一方、NISAの年間積立可能金額は120万円で、月々10万円となります。

子どもがまだまだ小さくこれから教育費等支出増加が想定されるため、月々10万円の捻出が難しいこと、又、投資可能額が翌年へ繰り越せず、非課税枠を最大限活用できない可能性があることを考慮するとNISAではなく積立NISAを活用することを選びました。

iDeCoと積立NISAを比較したところ、iDeCoは原則60歳まで引き出せないため、上述したとおり、教育費等の支出が突発的に必要となった場合すぐに引き出せる積立NISAを選ぶことにしました。

現在勤めている会社では企業DCが導入されており、マッチング制度による拠出も実施しております。その為、資金拘束がある点を考慮すると無理にiDeCoへ拠出する必要はないと考えました。

今回積立NISAを選択したことが絶対解と考えてはおらず、あくまで現時点の私における前提条件のもとで考えた最適解となります。

積立NISAの投資している銘柄についてまとめた記事は以下です。

今後iDeCoを活用するとしたら給与が大幅に上がり、積立NISA、その他投資に回しても投資枠が余っている場合や会社を転職した場合等に考慮していきたいと考えてます。

その都度自分にとっての最適解はなにか考えながら投資を続けていきたいと思います。

この記事が様々な制度の選択に迷ってる方の参考になれば幸いです。

ではまた!

”歩いた道こそ武勇伝”

コメント